AMD, un'altra trimestrale coi fiocchi: il fatturato cresce del 70%

Volano i ricavi di AMD nel Q2 2022, con un +70% rispetto allo scorso anno. Le vendite di CPU EPYC insieme al peso dell'acquisizione di Xilinx spingono i conti, ma anche le altre divisioni vanno a gonfie vele.

di Manolo De Agostini pubblicata il 03 Agosto 2022, alle 08:05 nel canale MercatoAMDRyzenRadeonEPYCXilinx

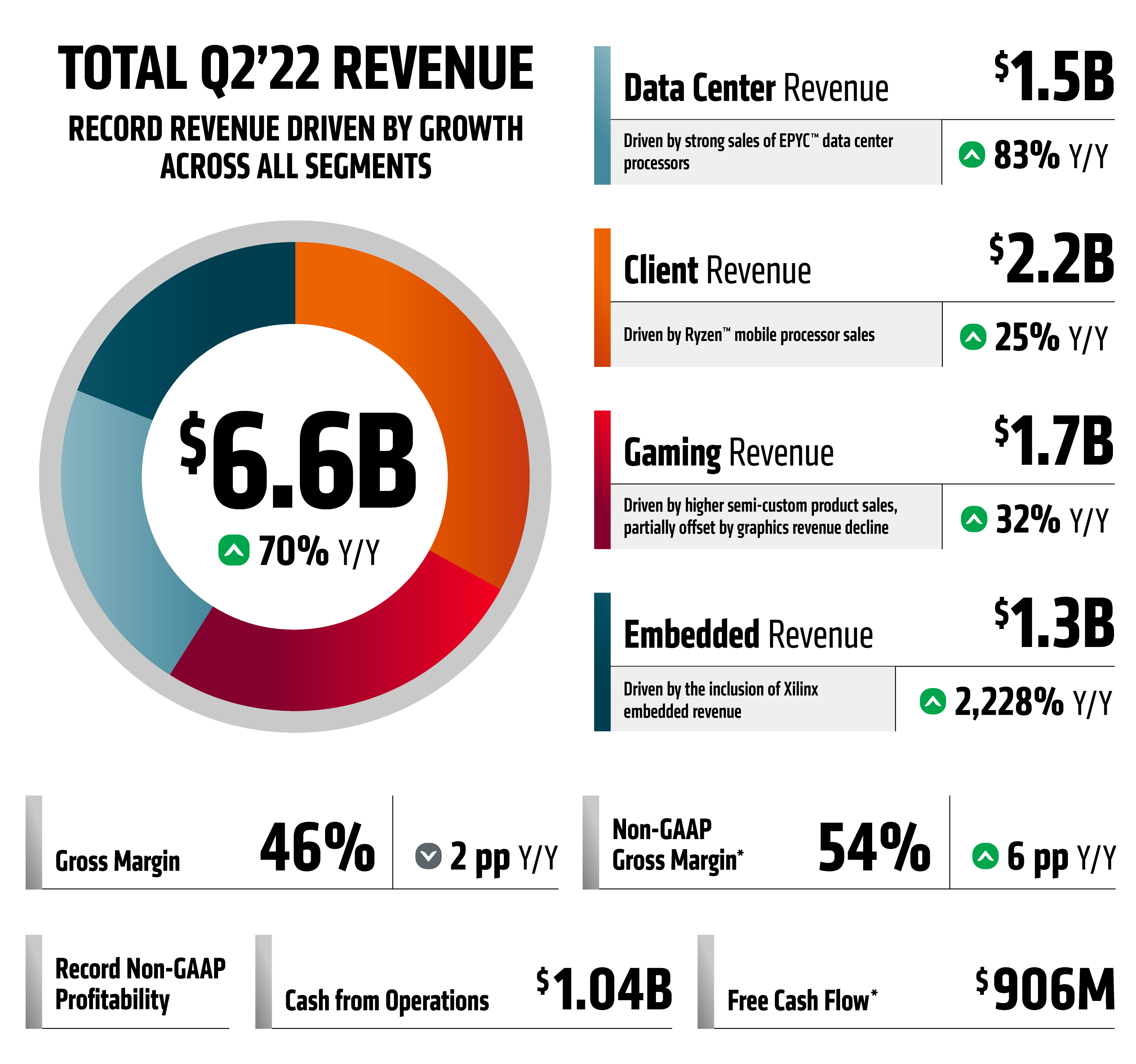

AMD ha annunciato di aver raggiunto un fatturato di 6,55 miliardi di dollari nel secondo trimestre 2022, un miglioramento del 70% rispetto allo scorso anno. Si tratta dell'ottavo trimestre di crescita dei ricavi consecutivo per l'azienda guidata da Lisa Su, nonostante alcune voci di bilancio scontino l'ammortamento di asset intangibili legati all'acquisizione di Xilinx. Per questo, l'utile operativo e quello netto si sono fermati rispettivamente a 526 e 447 milioni di dollari, in calo del 37%. Anche il margine lordo, pari al 46%, è in calo dei 140 punti base.

Ci troviamo di fronte a una trimestrale più che ottima (se volete approfondire, qui trovate anche i dati "non GAAP"), che fa da contraltare alla trimestrale con più ombre che luci (anche se qualche buona notizia c'è) pubblicata qualche giorno fa da Intel. Passando ai diversi segmenti dell'azienda, dobbiamo registrare un nuovo assetto per le divisioni aziendali.

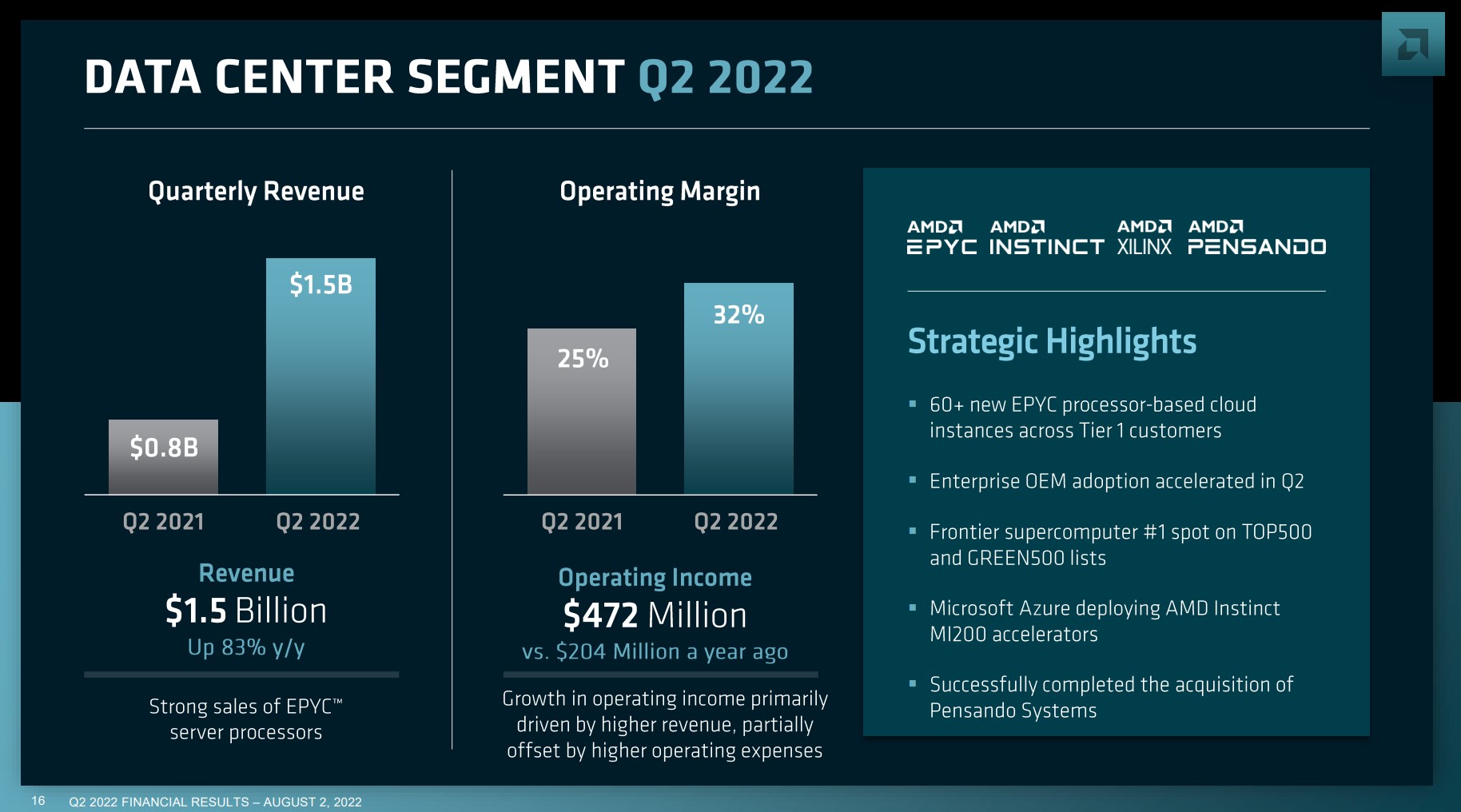

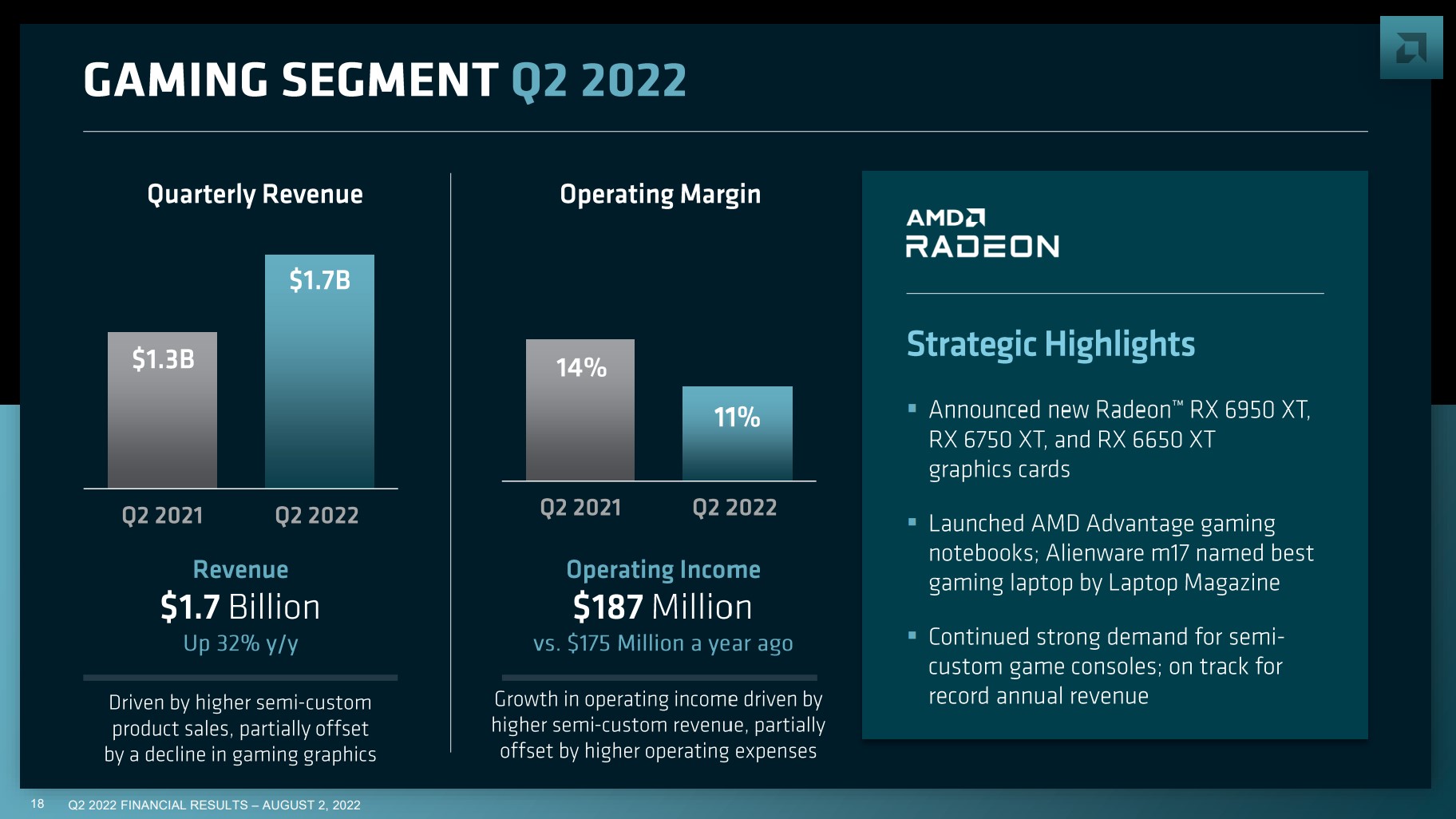

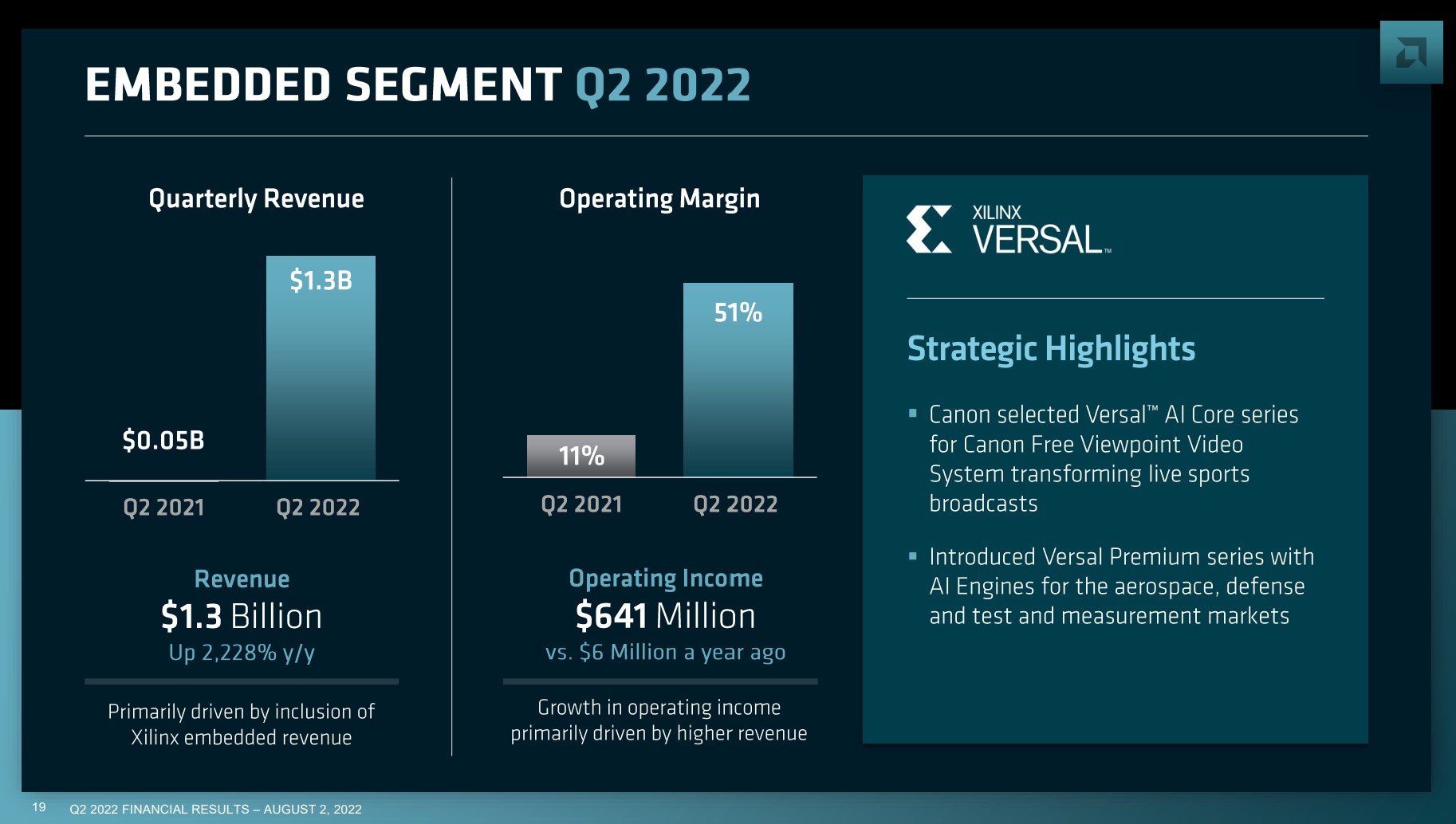

Il segmento "Data Center" include le CPU server, le GPU server e i prodotti per il settore di Xilinx e Pensando, le due ultime acquisizioni di AMD. La voce "Client" ingloba i processori desktop, quelli per notebook e i chipset. La divisione "Gaming" è composta dalle schede video dedicate e dal business dei chip per le console. Infine, il segmento "Embedded" include i prodotti embedded sia di Xilinx che di AMD. Fatta questa doverosa premessa, spulciamo l'andamento di ogni voce.

Il settore Data Center ha fatto registrare un fatturato di 1,5 miliardi di dollari in crescita dell'83% su base annua grazie alle forti vendite di CPU a marchio EPYC. L'utile operativo è salito a 472 milioni, ossia al 32% del fatturato. Nel mondo Client, AMD ha totalizzato ricavi per 2,2 miliardi di dollari, una crescita del 25% sulla scia delle vendite di CPU mobile Ryzen.

La strategia di AMD di puntare sui notebook premium sta pagando perché l'ASP - il prezzo medio di vendita - è salito spingendo i ricavi. L'utile operativo della divisione si è attestato a 676 milioni di dollari.

L'ambito Gaming ha raggiunto vendite per 1,7 miliardi di dollari, un passo avanti del 32% rispetto allo scorso anno. Il risultato si deve alla maggiore vendita di chip per console gaming, un dato a cui però fa da contraltare un declino nei ricavi legati alle GPU gaming. L'utile operativo si è attestato a 187 milioni di dollari.

Infine, il segmento Embedded, con un fatturato di 1,3 miliardi che rappresenta un +2228% rispetto allo scorso anno. Il dato è chiaramente viziato dall'inclusione nei dati di Xilinx, l'andamento di questa divisione andrà tenuto sott'occhio d'ora in avanti. L'utile operativo si è attestato a 641 milioni di dollari.

Quanto al Q3 2022, AMD si aspetta un fatturato di 6,7 miliardi di dollari, con un margine d'errore di più o meno 200 milioni dollari - potrebbe quindi ricadere tra 6,5 e 6,9 miliardi di dollari. Si tratterebbe di una crescita del 55%, spinta dai segmenti Data Center ed Embedded. Il dato sembra più che buono, ma poiché gli analisti avevano previsto un dato di 6,83 miliardi di dollari per il Q3, il titolo è in calo nelle contrattazioni after hours. Qualcuno, inoltre, è passato all'incasso dopo la crescita azionaria degli ultimi giorni.

Per l'anno intero, invece, la previsione di fatturato è di 26,3 miliardi di dollari circa (con margine d'errore di più o meno 300 milioni), per un balzo in avanti del 60% rispetto al 2021.

Il CEO Lisa Su ha ribadito a margine dei dati che i processori Ryzen 7000 arriveranno nel corso di questo trimestre, mentre le GPU RDNA 3 e le CPU EPYC Genoa saranno annunciate "più avanti nel corso dell'anno".

Lenovo ThinkPad X9-14 Aura Edition: leggero e sottile per i professionisti

Lenovo ThinkPad X9-14 Aura Edition: leggero e sottile per i professionisti REDMAGIC 10 Air: potenza da gaming in un corpo leggero e moderno. Recensione

REDMAGIC 10 Air: potenza da gaming in un corpo leggero e moderno. Recensione Insta360 X5: è sempre la regina delle action cam a 360 gradi. Recensione

Insta360 X5: è sempre la regina delle action cam a 360 gradi. Recensione TP-Link: un'indagine antitrust negli Stati Uniti su prezzi e legami con la Cina?

TP-Link: un'indagine antitrust negli Stati Uniti su prezzi e legami con la Cina? Razer lancia il nuovo Pro Click V2 Vertical Edition, mouse ergonomico per produttività e gaming

Razer lancia il nuovo Pro Click V2 Vertical Edition, mouse ergonomico per produttività e gaming NVIDIA GeForce RTX 5060 non molto lontana: spunta la data del 19 maggio

NVIDIA GeForce RTX 5060 non molto lontana: spunta la data del 19 maggio Intel, c'è un problema con gli AI PC (Core Ultra): domanda inaspettata per i 'vecchi' chip Raptor Lake

Intel, c'è un problema con gli AI PC (Core Ultra): domanda inaspettata per i 'vecchi' chip Raptor Lake Via libera alla costruzione del drone NASA Dragonfly che volerà sulla luna di Saturno, Titano

Via libera alla costruzione del drone NASA Dragonfly che volerà sulla luna di Saturno, Titano Amazon punta sul gaming: sconti su GPU Radeon e GeForce (anche 5060 Ti), CPU Ryzen e componenti per PC

Amazon punta sul gaming: sconti su GPU Radeon e GeForce (anche 5060 Ti), CPU Ryzen e componenti per PC Svendite Amazon weekend, aggiornate: super portatili 24GB e 40GB RAM, smartwatch top a 49, iPhone, Kobo e molto altro

Svendite Amazon weekend, aggiornate: super portatili 24GB e 40GB RAM, smartwatch top a 49, iPhone, Kobo e molto altro Tagliano l'erba al posto tuo: in offerta non solo ECOVACS GOAT G1-800 a soli 699, ma anche altri davvero ok

Tagliano l'erba al posto tuo: in offerta non solo ECOVACS GOAT G1-800 a soli 699, ma anche altri davvero ok  Il lander della missione sovietica Kosmos-482 diretta verso Venere potrebbe rientrare sulla Terra nelle prossime settimane

Il lander della missione sovietica Kosmos-482 diretta verso Venere potrebbe rientrare sulla Terra nelle prossime settimane Il satellite militare russo Kosmos-2553 potrebbe essere fuori controllo

Il satellite militare russo Kosmos-2553 potrebbe essere fuori controllo Apple Watch: i modelli migliori da comprare ora. Series 10 al prezzo più basso di sempre a 379 e Watch SE a 219

Apple Watch: i modelli migliori da comprare ora. Series 10 al prezzo più basso di sempre a 379 e Watch SE a 219 Leatt CeraMAG, ultraleggeri e resistenti per pedalate off-road senza compromessi

Leatt CeraMAG, ultraleggeri e resistenti per pedalate off-road senza compromessi Tutte le svendite Amazon weekend: super smartwatch a 49, portatili con tanta RAM, iPhone, Kobo e molto altro

Tutte le svendite Amazon weekend: super smartwatch a 49, portatili con tanta RAM, iPhone, Kobo e molto altro

11 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoAMD una storia che resterà negli annali dell'economia

Quello che ha fatto AMD negli ultimi 5 anni è degno di un film in cui dopo mille peripezie Davide riesce ad affrontare Golia.Quello che fatturava in un anno, 5 anni fa, oggi lo fattura in 10/11 mesi. Molto brava, IF è stata una rivoluzione, AM4 è una rivoluzione (1600 su B350 in attesa di passare a 5600X con i nuovi bios), la cotruzione a chiplet è una rivoluzione. Tutto meritato.

Mi aspetto che Intel faccia lo stesso da qui in avanti perchè i tempi della pandemia sono finiti. Chi doveva aggiornare/acquistare HW per DAD, videoconferenze ecc lo ha fatto ora se l'offerta è 100 mi apetto che la richiesta sarà 98, 95 per cui si vedrà anche chi vende tutto quello che produce al prezzo di listino e chi invece dovrà scontarlo.

Si torna a competere, detto in soldoni.

My opinion

Come dico da tempo è ora di spingere forte sul sw (librerie, driver, SDK, ecc)

Continued strong demand for semi-custom game consoles; on track for record annual revenue

si si sicuro

si si sicuro

Merito più dei fenomeni di mining e scalping.

Anche quelli che tu chiami Golia stanno vendendo a più non posso.

E presumibilmente ci sono addirittura ottime prospettive pure per quelle ciofekone di VGA Intel dal punto di vista commerciale.

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".